En los últimos 15 años el régimen de ahorro individual paga un porcentaje creciente de rentas de valor inferior. De acuerdo a los últimos números, casi el 60 por ciento de las rentas fueron inferiores a 6.177 pesos. Pero el tema no parece estar siendo abordado en el Diálogo Social.

El gobierno de Yamandú Orsi se encuentra cursando una etapa de «búsqueda de acuerdos» en el marco del Diálogo Social, canalizado a través de la Comisión Sectorial de Protección y Seguridad Social, que coordina la Oficina de Planeamiento y Presupuesto (OPP). Esta etapa releva a la anterior, de recopilación de insumos, que ocurrió entre julio y noviembre de 2025, y se plantea evaluar todo el sistema de protección a la infancia, el de cuidados, así como el de protección a la población activa y pasiva.

Esto se quiere hacer atendiendo siempre al equilibrio entre los objetivos de que las prestaciones alcancen a quienes las necesitan, que sean suficientes, que haya equidad entre los subsistemas de seguridad social y que las instituciones involucradas resulten financieramente sostenibles.

Pero ¿en este proceso se han abordado y analizado las prestaciones del régimen de capitalización individual representado por las Administradoras de Fondos de Ahorro Previsional (AFAP)? Según respondió al semanario Hugo Bai, coordinador de la Comisión Ejecutiva del Diálogo Social, no.

LOS ÚLTIMOS NÚMEROS

Si bien la etapa de recopilación de insumos ya culminó, Brecha hizo diversos pedidos de acceso a la información pública, con el ánimo de volver a poner sobre la mesa algunos elementos que, al igual que en 2024 («¿Cuánto pagan las AFAP?», Brecha, 3-V-24), siguen sin estar a la vista y pueden contribuir a la toma de decisiones.

En una solicitud cursada al Banco Central del Uruguay (BCU), el semanario solicitó la información actualizada de los montos de las rentas vitalicias generadas por concepto de jubilación común que surgen del sistema de ahorro individual de las AFAP. En la respuesta, el organismo comunicó la información que resume el cuadro 1, con datos al 31 de diciembre 2024.1

La tabla recién presentada mantiene la misma clasificación que el cuadro publicado en el artículo de 2024, que presentaba datos de las rentas vitalicias pagadas en diciembre de 2023, con la única salvedad de que, en esta ocasión, las jubilaciones de monto menor a media Base de Prestaciones y Contribuciones (BPC) están desglosadas con mayor detalle.

En ese sentido, es importante tener en cuenta que en 2023 el valor de la BPC era de 5.660 pesos, que en 2024 fue de 6.177 pesos y que mientras en diciembre de 2023 se pagaban 60.156 rentas por concepto de jubilación común, en el mismo mesde 2024 se abonaron 75.268.

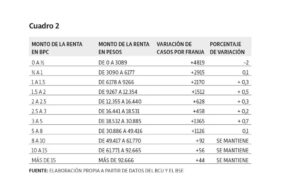

En el cuadro 2 se visualizan los ligeros cambios ocurridos en cada franja, que surge al comparar los nuevos datos con la tabla de la publicación anterior:

De acuerdo al Boletín Estadístico del Banco de Previsión Social (BPS) del año 2025, último disponible, en 2023 las jubilaciones comunes provenientes de las AFAP promediaron 8.903 pesos. En 2024 ese mismo promedio mensual fue de 9.207 pesos.

Sin embargo, la cosa se ve peor si, en vez de calcular el promedio, se calcula la mediana. Un promedio de dos casos, en el que uno gana 99 y otro 1, transmitiría imagen engañosa de que en ese universo todos ganan más o menos 50. La mediana, en cambio, nos muestra qué valor cobra el rentista situado en el medio preciso de la escala. La mitad de los rentistas gana menos que él, la otra mitad, más.

Es decir que, dependiendo de lo que se quiera ver, puede afirmarse que el promedio de las rentas anda en los 9 mil o que la mitad de los rentistas ganan menos de 4.500. Por la forma en que se suministran los datos, no es posible calcular el número exacto de la mediana, pero sí decir que en 2023 estuvo entre los 2.830 y los 5.660 pesos, y en 2024 entre 3.090 y 6.177.

LA MIRADA LARGA

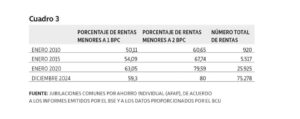

Brecha también accedió al monitoreo que lleva a cabo el economista Julio Pivel, asesor de la bancada legislativa del Partido Comunista, sobre la evolución de las rentas vitalicias por jubilación común.

En esta serie se puede observar que de enero de 2010 a diciembre de 2024 el número de rentas emitidas aumentó casi 82 veces. Pero ese crecimiento se concentró en las de valor más bajo.

Las rentas menores a dos BPC (12.354 pesos en 2024) pasaron de representar el 60 por ciento del total a significar el 80 por ciento. La tendencia se confirma cuando se toma el segmento de rentas menores a una BPC (6.177 pesos en 2024). Eran el 50 por ciento del total en 2010 y pasaron a ser el 59,3 en diciembre de 2024 (el cuadro 3 amplía esta información).

En abril de 2025, Bai dijo al semanario: «El régimen jubilatorio va a estar sobre la mesa [del Diálogo Social] […], pero de ninguna manera será el único tema, y yo diría que ni siquiera el central» («Las jubilaciones no serán el tema central», Brecha, 25-IV-25).

Además, argumentó que el gobierno tiene que «analizar si hay oportunidades para mejorar el régimen de capitalización individual», es decir, el de las AFAP, aunque, en consultas hechas en octubre y diciembre para esta investigación, sostuvo que no había novedades en la materia.

Pero parece claro que ese análisis no ha sido priorizado. Antes de solicitar los datos sobre el valor de las rentas al BCU, Brecha se los pidió al subdirector de la OPP, Jorge Polgar, quien, luego de consultar a la oficina técnica del Diálogo Social, contestó que «no cuentan con la información solicitada».

MUCHA PLATA

Más allá de este análisis, el crecimiento del volumen de las afiliaciones a las AFAP está significando un compromiso cada vez mayor para las aseguradoras que deben pagar las rentas, sobre todo para el Banco de Seguros del Estado (BSE), que es casi la única entidad que asume el riesgo del negocio de satisfacer esta obligación con los ahorros individuales que las AFAP le transfieren cuando el trabajador concluye su vida laboral.

De acuerdo a datos publicados por el BCU, en setiembre de 2025 el total de prestaciones servidas por el régimen de ahorro individual ascendió a 132.508, de las cuales un 64 por ciento corresponde a jubilaciones comunes, 18 por ciento a jubilaciones por incapacidad total, 13 por ciento a pensiones por fallecimiento del afiliado en actividad o en goce del subsidio transitorio, 4 por ciento a prestaciones por fallecimiento de jubilados y 2 por ciento a subsidios transitorios por incapacidad parcial.

Naturalmente, los montos involucrados son cada vez más importantes. En el tercer trimestre del 2025, «las aseguradoras abonaron un promedio mensual de más de 1.377 millones de pesos», indicó el BCU. De ese promedio, un 62 por ciento correspondió a las jubilaciones comunes y un 20 por ciento a las jubilaciones por incapacidad total, mientras que las prestaciones por fallecimiento en actividad o en goce de subsidio transitorio absorbieron un 12 por ciento, las prestaciones por fallecimiento de jubilados un 4 por ciento y los subsidios transitorios por incapacidad parcial un 2 por ciento.

Por último, las transferencias de las AFAP a las aseguradoras en el tercer trimestre del año 2025 registraron un promedio mensual de casi 3.800 millones de pesos. Estas transferencias fueron mayormente para jubilaciones comunes (91 por ciento), el 5 por ciento correspondió a pensiones por incapacidad total y el 4 a las pensiones por fallecimientos en actividad y a subsidios transitorios por incapacidad parcial.

Según el BCU, «estas cifras permiten observar la creciente importancia de las jubilaciones comunes en las obligaciones asumidas por las aseguradoras (básicamente el BSE)» ya que suponen «un 62 por ciento del stock actual de obligaciones [totales]», y se trata del 91 por ciento de las originadas en el trimestre.

La reforma jubilatoria aprobada durante la administración pasada no hará más que aumentar esta tendencia, en tanto hizo obligatorio que los trabajadores se afilien a una administradora independientemente de su nivel de ingresos.

Cabe precisar, sin embargo, que aquellos que ya trabajaban antes del 1 de diciembre de 2023 y cuyo salario nominal sea inferior a 96.279 pesos están eximidos de esta obligación, tal como viene divulgando el Equipo de Representación de las y los Trabajadores en el BPS.

- En su respuesta, el banco aclaró: «Dicha distribución depende directamente de los aportes realizados por los trabajadores durante su vida laboral a las AFAP, siendo la jubilación directamente proporcional a los aportes hechos». El BCU también destacó que la información entregada contiene los últimos datos desagregados disponibles. ↩